A női összefogás egyik eredménye: a tartósan betegek adókedvezményének bővítése

2019-03-07

Podcast a CSOK-ról, a babaváró támogatásról és ezek ingatlanpiaci hatásairól

2019-04-04

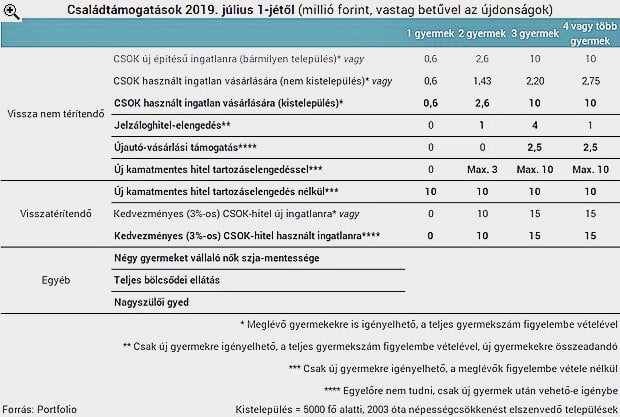

Hetek óta lázban tartja az országot a kormányzat által februárban meghírdetett, március 12-én a Magyar Közlönyben is megjelent, és július 1-én életbe lépő családvédelmi akcióterv. Első lépésben fedezet nélküli ingyenhitelt biztosít a gyermeket bevállaló házaspároknak, támogatja a nagycsaládosok autóvásárlását, kiterjeszti a használt ingatlanokra a kamattámogatott CSOK hitelt, és kibővíti az utólag született gyermekek után adható 1-4 millió forintos hitelelengedést is. Az intézkedéscsomag következő lépcsője a már folyamatban lévő bölcsődei férőhelyek bővítése, a valószínűleg szeptemberben elinduló falusi CSOK, és a 2020. január 1-től életbe lépő négygyermekes nők SZJA mentessége, illetve a nagyszülői GYED bevezetése.

A családtámogatási rendszer egyre nagyobb szeletét teszi ki az otthonteremtés támogatása, ami közvetetten az ingatlanpiac pörgetésével jár. A CSOK hitel és a tartozáscsökkentő támogatás július 1-én hatályba lépő módosítása feltehetően hatással lesz az ingatlanok árára. Ennek következtében a lakásáfa visszaállítása és a jegybanki alapkamat várt emelése előreláthatólag nem fogja majd vissza a keresletet, így a drágulás még nagyobb mértékű lehet.

A módosítás lényege, hogy

a CSOK kedvezményes 3%-os hitelét kibővítették a használt ingatlant vásárlókra,

és az eddigi 35 millió forintos plafont eltörölték, ami életszerű a jelenlegi ingatlanárak mellett. Így a kétgyermekes családok az 1,43 millió forint vissza nem térítendő támogatás mellett 10 millió forint, a három, vagy annál több gyermekesek a 2,2 vagy 2,75 millió forint mellett 15 millió forint kedvezményes hitelre lehetnek jogosultak. A tartozáscsökkentő támogatással,

ha a családnak születik egy második gyermeke, akkor a lakáscélú jelzáloghiteléből 1 millió forintot, ha a harmadik gyermeke születik meg, akkor 4 millió forintot, és minden további gyermek megszületésénél 1-1 millió forintot elengednek.

Az a különleges a családvédelmi akcióterv további intézkedéseiben, hogy 2019. július 1-től- 2022. december 31-ig bezárólag nem csak az ingatlanok vásárlását, hanem az autóvásárlást és összeségében a fogyasztást is ösztönzik.

Az első ilyen ösztönző a nagycsaládosok autóvásárlási támogatása, ami a három, vagy többgyermekes családok kedvezménye. Ennek mértéke

egy hétszemélyes autó árának a fele, de maximum 2,5 millió forint.

A második ilyen ösztönző, amely a legnagyobb port kavarta fel, a babaváró támogatás. Ez egy

maximum 10 millió forintos, szabadfelhasználású, kamatmentes személyi kölcsön, amelyet házaspárok vehetnek fel, és ha gyermekeik születnek, akkor átalakulhat vissza nem térítendő támogatássá.

Az első 5 évben kamatmentes személyi kölcsönként funkcionál. Ha ebben az időszakban várandós lesz az anyuka, akkor 3 évig szünetel a törlesztés, és a futamidő végéig kamatmentes lesz a hitel. Ha a későbbiekben egy második gyermekkel is várandós lesz az anyuka, akkor elengedik a tőketartozás 30%-át és ugyancsak 3 évig szünetel a törlesztés. Ha a harmadik gyermek is megszületik, akkor a maradék tőketartozást átvállalja az állam és megszűnik a hitel. Így válik vissza nem térítendő támogatássá. Természetesen, ha minél korábban megszületik mindhárom gyermek, annál nagyobb lesz a támogatás mértéke, hiszen a hároméves szüneteltetéseket is figyelembe véve, akár az egész 10 millió forint hitel eltörlésre kerül. Mivel a hitel szabadfelhasználású és nem kell ingatlanfedezet a felvételéhez, ezért ingatlanvásárlásnál önerőként is funkcionálhat.

A babaváró támogatást azok a Magyarországon élő, büntetlen előéletű, házaspárok vehetik fel, akiknél a feleség elmúlt 18 éves, de nem töltötte be a 41-et, nincs köztartozásuk, nem szerepelnek a negatív KHR-ben (korábbi BAR lista), és legalább egyikük minimum 3 éve folyamatosan magyarországi, vagy külföldi TB jogviszonnyal rendelkezik, vagy felsőfokú tanulmányokat folytat. Ha a házaspár valamely tagja legalább egy gyermeket nevel, akkor legalább az egyik házastárs az első házasságában kell éljen. Az özvegyülés miatt megszűnt házasságot e feltétel érvényesülése szempontjából figyelmen kívül kell hagyni. Az utolsó két mondathoz egy példa: Ha a feleségnek van egy korábbi házasságából gyermeke, és a férjnek is volt egy korábbi házassága, de megözvegyült, akkor jogosultak a támogatásra.

Nem vehetik fel a támogatást azok, akiknél a gyermekvállalás egészségügyi, vagy bármilyen okból nem lehetséges. Az igénylésnél a bank vizsgálja a jövedelmet, de a hiánytalanul benyújtott kérelmet 10 napon belül el kell bírálnia. A havi törlesztőrészlet nem lehet több, mint 50 ezer forint.

Egy 20 éves futamidejű, 10 millió forintos kamatmentes hitel kezdő havi törlesztője 45.833 forint.

Ez két részből tevődik össze. Egyrészről egy egyszerű osztással kiszámolható az alap törlesztő, ami 41.667 forint, és erre jön rá a kezességvállalási díj, ami a tőketartozás 0,5%-nak az 1/12-e, tehát az első évben 4.167 forint. A kezességvállalási díjra azért van szükség, mert nincs mögöttes ingatlan, amit jelzáloggal terhelne a bank. A tőketartozás folyamatos csökkenése miatt ez a díj is csökken. Ugyancsak csökken a havi törlesztő, ha megszületik a második gyermek, viszont jelenősen nő, ha öt éven belül nem születik meg az első. Ebben az esetben

egyösszegben vissza kell fizetni az 5 év alatt a bank által felszámított, de addig a kincstár által kifizetett ügyleti kamatot

(ez a kamattámogatás időszaka alatt nem lehet magasabb, mint a közzétételt megelőző 3 hónapban tartott 5 éves állampapír-aukciókon kialakult átlaghozamok súlyozott számtani átlaga 130 százalékának 2 százalékponttal növelt értéke, jelenleg: 2,32% x 1,3 + 2 = 5,016%, és a kölcsön kamata a kamattámogatás időszaka alatt csak 5 évente változhat), ami jelentős kiadást jelent még akkor is, ha adnak 24 hónap részletfizetési kedvezményt. Onnantól megszűnik a kamatmentesség is, és a további 15 évre felszámolják az ügyleti kamatot, ami jelenleg 8,016% (nem lehet magasabb, mint a közzétételt megelőző 3 hónapban tartott 5 éves állampapír-aukciókon kialakult átlaghozamok súlyozott számtani átlaga 130 százalékának 5 százalékponttal növelt értéke, jelenleg: 2,32% x 1,3 + 5 = 8,016%). Igaz, egy fedezetlen személyi kölcsönhöz képest ez egy rendkívül jó ajánlat.

A leírt alapkövetelményeken kívül a rendelet több egyéb kritériumot is előír, és különböző speciális helyzetekről is rendelkezik, így érdemes szakértővel konzultálni a további részletekről.

Összegezve: A családvédelmi akcióterv első négy rendelkezésének több mellékhatása is lehet. Például a CSOK hitel használt ingatlan vásárlásra történő kiterjesztése, és a babaváró támogatás szabadfelhasználású “személyi kölcsönének” bevezetése sok családnak jelenthet megoldást, hogy otthont teremtsenek. Egyrészről, mert a CSOK fix 3% kamatozású hitel kedvező havi törlesztője vonzó, kiszámítható és biztonságos. Másrészről, ha nincs elég önerő, akkor a babaváró támogatást felvéve pótolják ezt a hiányosságot. Azoknak a kettő, vagy többgyermekes családoknak is megéri majd befektetési céllal ingatlant vásárolni, akiknek már jelenleg is van otthonuk. Tény, át kell költözniük a megvásárolt ingatlanba, de a régit ki tudják adni bérbe, ami a magas albérleti áraknak köszönhetően jelentős bevételt generálhat. Ez még akkor is igaz, ha nem születik több gyermek és a babaváró támogatás 5 év után nem lesz kamatmentes. A lényeg, hogy az intézkedés komoly keresletnövekedést okozhat, ami további drágulással járna. Az álam azon terve, hogy a családoknak több gyermeke szülessen eredményes lehet. Ha egy gyermektelen fiatal házaspár a magas ingatlan és albérlet áraknak köszönhetően az államhoz fordul segítségért, bele lesz kényszerítve a teljesítésbe. Ha a CSOK-nál bevállalnak két gyermeket és nem születik meg, akkor komoly büntetőkamattal kell számolniuk. Ha az első sem születik meg, akkor a babaváró támogatás is jelentős kiadással járhat. Ha tovább emelkednek az ingatlanárak, akkor még több házaspár, család lesz rákényszerülve az állami segítségre és ki tudja mikor lesz ennek a körforgásnak a vége. Az egész koncepció nagyon vonzó, de azért megvannak a veszélyei.

A döntés előtt mindenkinek érdemes lesz konzultálni tanácsadójával és felkészülni minden eshetőségre, hogy ezeknek a támogatásoknak a felvétele senkinek ne okozzon rossz szájízt. Ha kérdése van, forduljon hozzám bizalommal! QFS Kapcsolat